Recentemente a imprensa brasileira noticiou a prisão de uma quadrilha que realizava fraudes contra instituições financeiras em um golpe que se baseia no financiamento de veículos que não existem, ou não estão disponíveis para venda. A equipe de Threat Intelligence da Tempest pôde acompanhar a atividade de criminosos ligados a este tipo de fraude e identificar as fases do golpe, o qual foi batizado pelos fraudadores como “Esquema de Garagem”.

Donos de Garagem

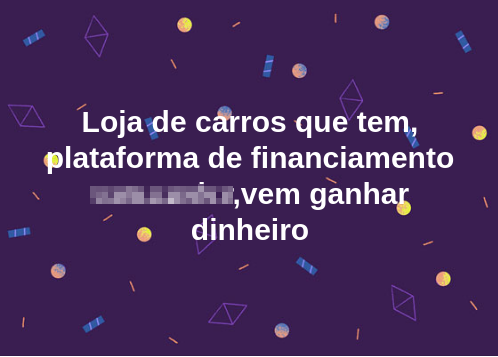

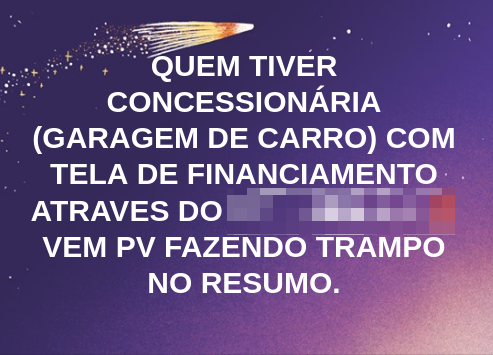

O esquema depende de alguns componentes; o principal deles é o acesso ao sistema de financiamento dos bancos, o qual é concedido pelas instituições financeiras às lojas de veículos dos mais variados tamanhos, geralmente ao dono do negócio ou outras pessoas que administram a loja, denominados pelos fraudadores como “donos de garagem”.

Nada impede que essas pessoas compartilhem as credenciais com membros de sua equipe. Entretanto, os fraudadores na loja precisam também ter acesso à conta bancária do estabelecimento para poder acessar o dinheiro do golpe. Esse fator pode, em muitos casos, limitar o número de envolvidos a apenas os administradores da loja. Conceitualmente, é possível também que um atacante externo tenha o controle dessas credenciais, mas sinais desse tipo de atividade não foram identificados.

Pessoas em condições de operar como donos de garagem são recrutados nas redes sociais por perfis ou em grupos que compartilham táticas e técnicas de fraude. Esses indivíduos formam sociedade em campanhas de ataque, dependendo da expertise de cada pessoa.

Mas para ter acesso ao dinheiro do esquema de garagem ainda é necessário juntar um carro fictício a um comprador fictício com bom nível de crédito.

Carros

Foi constatado que os sistemas de financiamento de, pelo menos, três instituições brasileiras identificavam os carros por meio de fotos do veículo e do seu documento de registro. Assim bastaria submeter uma foto de um carro qualquer, obter informações de seu proprietário e falsificar o documento.

As fotos dos carros são obtidas por meio de dois caminhos: o primeiro é o de fotografar um carro qualquer do modelo desejado (de alto valor, geralmente) em lugares públicos, como shopping centers, por exemplo. Essa variante adiciona mais uma vítima ao golpe, elevando o seu risco de detecção. Assim, uma alternativa adotada pelos fraudadores é a de usar veículos em condição de sucata, porém com fotos tiradas no momento em que estavam em bom estado de conservação. As fotos podem ser obtidas em canais públicos como mídias sociais, sites de vendas de veículos ou em dados de vistoria de corretores de seguros.

Com a foto do veículo, os fraudadores buscam dados de seu registro e de seu proprietário em sistemas do governo ou de empresas privadas — como seguradoras, por exemplo — e emitem um documento de registro falso, cuja imagem será adicionada ao sistema de financiamento junto com a foto do carro.

Há relatos de que operadores do esquema teriam contatos no DETRAN e que esses indivíduos seriam responsáveis por criar veículos que não existem no sistema do governo, o que abriria um terceiro caminho para a inserção do carro no sistema de financiamento. Entretanto, essa modalidade não foi confirmada.

Comprador

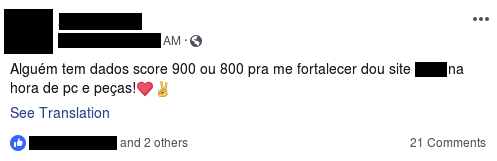

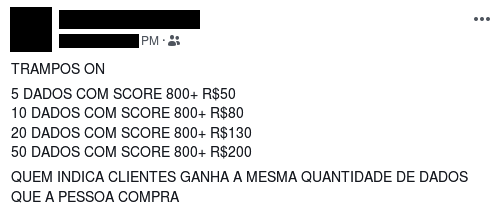

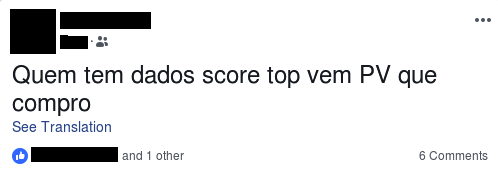

Os dados do comprador não podem ser de uma pessoa qualquer, mas sim de um indivíduo que possua um bom score de crédito, pois isso facilita a análise da instituição financeira e a liberação do pagamento. Dados de consumidores com bons scores são negociados em diversos canais, sobretudo nas redes sociais.

Dados pessoais podem ser obtidos em uma grande variedade de canais, que podem envolver a compra, a obtenção por meio da troca de favores ou até coleta em ataques diretos. Essas informações são enriquecidas com o score de crédito, concedido por empresas de rating e reconhecido pelo mercado brasileiro. A obtenção do score de cada vítima pode ser feita por indivíduos com acesso aos sistemas de rating ou pela consulta, automatizada, ou não, desses sistemas em versões dedicadas ao consumidor.

Com o acesso ao sistema de financiamento, os dados do veículo e as informações do comprador, os operadores criam as propostas de financiamento e aguardam a aprovação do crédito pela instituição financeira. Com o crédito aprovado, o banco deposita o valor do financiamento na conta do “dono da garagem” que divide o dinheiro com os outros integrantes da quadrilha.

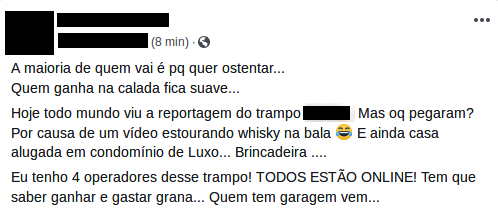

Envolvidos no esquema afirmam que o golpe gera de 50 a 300 mil reais de lucro diário e, segundo investigação policial divulgada pela imprensa, uma das quadrilhas que operavam no “esquema de garagem”, presa em julho, chegou a lucrar 2 milhões de reais com o golpe. Fraudadores se manifestaram, após a prisão dessa quadrilha, criticando o comportamento esbanjador e ostentador dos criminosos nas redes sociais, o que teria chamado a atenção da polícia, e afirmando que, mesmo com a prisão deste grupo o esquema ainda funciona.

Às instituições financeiras, é recomendável a implementação de controles que estabeleçam a cautelosa análise das imagens atreladas ao processo de financiamento e a busca fontes de informação em que a história de lojas, carros e compradores possam ser avaliadas. Outra medida importante é a contratação de serviços de inteligência que podem oferecer um panorama sobre as fraudes por meio da análise de diversas ameaças.